Agenciamiento aduanero:Normativa decreto 659 de 2024.

- Roldán Logistics

- 11 jun 2024

- 6 min de lectura

Actualizado: 12 jun 2024

Compartimos importante información de las normativas para el comercio exterior en Colombia recopilada por el equipo jurídico de Roldán Trade Legal & Compliance, que tiene como propósito mantener actualizados a nuestros clientes en los temas normativos y legales que deben tener en cuenta para la planeación de sus operaciones agenciamiento aduanero y comercio exterior. Relacionamos puntos relevantes sobre el decreto 659 de 2024.

En Roldán Trade Legal & Compliance estamos revisando continuamente las normativas vigentes para informar y asesorar a nuestros clientes en sus procesos logísticos que son gestionados por Roldán Logistics.

CONSIDERACIONES Y/O ANTECEDENTES

Los tiempos de desaduanamiento en lugar de arribo son ostensiblemente inferiores a los tiempos reportados en depósito.

| Modo Aéreo | Modo Marítimo |

Lugar de Arribo | 34,28 horas | 94,13 horas |

Depósito | 197,27 horas | 151,45 horas |

Existen compromisos internacionales de Colombia de promoción e incentivar el uso de la declaración de importación anticipada.

Recomendación del CONPES 2020 #3982 acción de promover la declaración de importación anticipada en el sector privado.

Resultados de Prueba piloto: reducción en tiempo de 2 y 72 horas y ahorro entre USD$ 7 a USD$ 1.000 en costos logísticos.

Comparación con la aduana de Perú disminución de los tiempos, simplicidad y previsibilidad de los trámites aduaneros.

Con la declaración de importación anticipada se permite un control inteligente, eficiente y eficaz (facilitar el comercio y control en las operaciones).

Elimina la declaración de tránsito aduanero cuando la mercancía tiene como destino una aduana diferente a la de ingreso.

Evitar desplazamiento de los funcionarios para la inspección de la carga.

Con la nueva manera de importación, la declaración anticipada va a permitir conocer anticipadamente la mercancía e inventarios que están llegando y definir adecuadamente el pago de los impuestos.

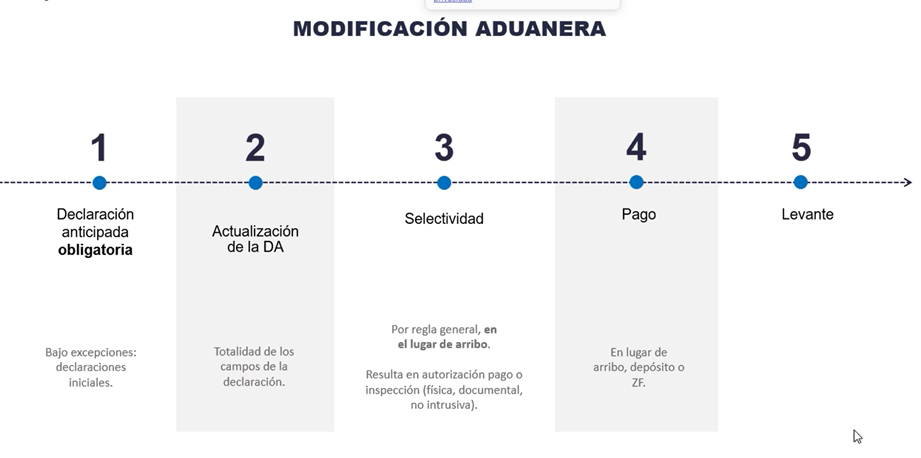

OBLIGATORIEDAD:

Optimizar el control previo y simultáneo en el régimen de importación, por lo que se toman medidas de:

1.Declaración de importación anticipada obligatoria para todas las importaciones, inclusive para los OEA. Un mínimo de antelación a 48 horas a la llegada al territorio aduanero nacional. Se debe tener en cuenta que no se puede contar el día de llegada de la carga conforme a concepto 100208192-264 del 22 de abril del 2024 (72 horas).

O

2.Declaración de ingreso hacia zona franca, Centros de Distribución Logística Internacional CLDI, Depósitos Privados de transformación y ensamble, de distribución internacional, de provisiones de a bordo para consumo y para llevar y depósitos francos.

Excepciones parágrafo 2 del art. 175 Dec. 1165/2029

La importación de mercancías provenientes de Zona Franca al TAN.

La importación de los medios de transporte que hayan sufridos daños, o averías estando en el territorio aduanero nacional y conforme al parágrafo del art. 142 y al art. 143, que deban ser declarados y sometidos a una modalidad de importación.

La presentación de declaraciones de corrección, de modificación y de legalización.

La importación de energía eléctrica en los términos del parágrafo 1 del presente artículo.

La importación de petróleo y/o combustibles líquidos derivados del petróleo por poliductos y/o oleoductos.

La importación de los residuos, desperdicios o partes resultantes de la transformación, procesamiento o manufactura industrial.

Presentación de la declaración inicia precedida de una entrega urgente.

Provisiones de a bordo para consumo y para llevar que deban declararse en importación ordinaria de conformidad con el art. 167.

Las unidades de carga, envases y sellos generales reutilizables de que trata el art. 210.

La importación de mercancías que hayan ingresado al TAN bajo la modalidad de tráfico postal y envíos urgentes.

La importación de mercancías que hayan ingresado al territorio aduanero nacional bajo la modalidad de viajeros.

Las partes y repuestos necesarios para la navegabilidad o aeronavegabilidad

La importación temporal de medios de transporte de turistas y las aeronaves de servicio privado para el transporte de personas de que tratan los art. 216 y 217.

Transbordos directos y los indirectos que ingresen a centros de distribución logística internacional o depósitos públicos que encuentren en lugar de arribo por cuanto su destino no es el territorio aduanero nacional.

Las mercancías consistentes en material de guerra o reservado que vengan consignadas a las fuerzas militares o Policía Nacional.

Las mercancías con destino al puerto libre de Archipiélago de San Andrés, Providencia y Santa Catalina, que deban adelantar el trámite previsto de que trata el art. 516.

Mercancías que la DIAN defina en resolución de carácter general basado en estudios técnicos correspondientes.

ACTUALIZACIÓN DE LA DECLARACIÓN ANTICIPADA

Una vez llegada la carga al País se puede actualizar los campos de la información enviada en la Declaración anticipada. Después de esa actualización se somete a selectividad para definir inspección (no todas las cargas van a ser inspeccionadas, va a depender del perfilamiento) o pago automático y después del pago se dará el levante.

Esta actualización se hace con posterioridad al informe de descargue e inconsistencias, lo que facilitará la actualización.

ABANDONO LEGAL

ACTUAL | REFORMA |

Al mes de haber ingresado la carga al territorio aduanero nacional sin que se hubiese nacionalizado la carga, con prórroga de un mes más | Si no se presenta oportunamente la declaración anticipada de importación o la declaración de ingreso, por no realizar la actualización de la declaración anticipada de importación o la declaración de ingreso o por no asistir a la diligencia de la inspección DIAN. 2 días modo aéreo 5 días modo marítimo |

* Sí se deja que pasen los términos en el lugar de arribo se declara en abandono si no se presenta la declaración anticipada, se tendría la opción de hacer la declaración inicial liquidando y pagando la sanción. El abandono se declara en el lugar de arribo.

CORRECCIONES O LEGALIZACIONES A DIM

Cuando se rechace la autorización de pago o de levante, o la autorización de ingreso en el lugar de arribo, se deberá presentar una declaración de corrección o legalización o de importación inicial en este lugar, o trasladarse a un depósito en caso de controversia.

DISPOSITIVOS DE TRAZABILIDAD.

La salida de mercancías de lugar de arribo que se encuentren bajo control aduanero, debe contar con dispositivo de trazabilidad (traslados a deposito público o privado o zona franca).

TRASLADO AL DEPÓSITO

Cuando exista discusión entre la solicitud de corrección solicitada por la Entidad versus la presentada por el declarante, es decir, discusión en la clasificación arancelaria. El termino de permanencia en el depósito será de un mes, antes de declarar el abandono.

Cuando el declarante solicite que se autorice el traslado de la carga al depósito y allí efectuará el pago, el documento soporte de traslado es la “autorización de pago” y dispositivo de trazabilidad.

Tener en cuenta que no se va a hacer inspección nuevamente en el depósito. La controversia se hace documental o a través de los sistemas.

TRASLADO A LA ZONA FRANCA O CDLI

No procede pago para su traslado. Debe hacerse con una autorización de la Declaración de Ingreso.

El documento aduanero es la DECLARACIÓN DE INGRESO y no el formulario de movimiento de mercancías (actual), este lo exige el operador de Zona Franca.

En la declaración de ingreso debe ir completa la descripción de la mercancía. (Pendiente reglamentación).

Salida desde Zona Franca al Resto del Mundo

La SAE es la que ampara la mercancía hasta el lugar de embarque. El FMM le permite la salida de Zona Franca.

TRANSBORDOS EN EL LUGAR DE ARRIBO

Los transbordos internacionales no pueden salir de los lugares de arribo. Se debe

despachar directamente desde el lugar de arribo.

REEMBARQUE

Antes del levante, la mercancía podrá reembarcarse así este en el lugar de arribo o en el depósito.

SERVICIOS 7X24

Se va implementando paulatinamente hasta llegar a que todos los intervinientes presenten servicios 7x24. Puertos, aeropuertos, entidades oficiales (ICA, INVIMA, NARCOTICOS, ETC) y usuarios aduaneros.

EXONERACIÓN DE RESPONSABILIDAD

Para efectos de dar cumplimiento al termino de Oportunidad para Declarar (Art. 175 Dec. 1165/2029) – 48 horas antes del arribo para presentar declaraciones anticipadas, si por razones de navegabilidad y/o razones logísticas y que tales circunstancias que acrediten que se corre la hora, hay que demostrar las condiciones y se analizará cada caso en concreto. Libertad probatoria, cada caso en particular se debe revisar.

NUEVOS CONCEPTOS

Comportamiento Esperado. Es aquella conducta que espera la autoridad aduanera de los usuarios aduaneros cuyo incumplimiento no genera sanción alguna. Sin embargo, su inobservancia puede considerarse para efectos del Sistema de Gestión de Riesgos de la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales -DIAN.

Obligación categorizada. Obligación categorizada. Es una obligación prevista en la normatividad aduanera cuyo incumplimiento es susceptible de sancionarse de acuerdo con las infracciones categorizadas en el parágrafo 1 del artículo 15 del decreto 920 de 2023.

Declaración de ingreso. La declaración de ingreso es el documento aduanero mediante el cual el declarante registra la información de la mercancía que se trasladará e ingresará a: i) una zona franca, ii) un centro de distribución logística internacional, iii) un depósito privado para transformación y/o ensamble iv) un depósito privado para procesamiento industrial, v) un depósito para distribución internacional, vi) un depósito de provisiones de a bordo para consumo y para llevar o vii) un depósito franco. Esta declaración podrá ser inicial o anticipada, según corresponda.

VIGENCIAS NORMATIVAS

| Fecha de vigencia. |

Servicios 7x24 | Sujeto a reglamentación, y se implementará de manera gradual conforme se requiera en los lugares de arribo. |

Régimen de transición | Una vez la DIAN certifique la entrada en funcionamiento de los Servicios Informáticos Electrónicos correspondientes y durante los 2 días calendario siguientes, el plazo de las 48 horas de antelación para la presentación, aceptación y trámite de la declaración anticipada de importación de ingreso no será exigible.

|

Para el caso de las salidas de mercancías desde zona franca con destino al resto del mundo (exportaciones desde ZF) | Se entenderá que inició el trámite con el diligenciamiento y aceptación de la SAE, proceso ya reglamentado mediante Resolución 000097 de junio 6 de 2024. |

Los artículos 1 al 3, 5 al 9, 11 al 17, 31 al 36, 39 al 44, 46 al 48, 52, 55 al 64. | A partir del 07 de junio del 2024 |

Los artículos 4, 10, 18 al 30, 37, 38, 45, 49 al 51, 53 y 54 | Sujetos a certificación - resolución de la DIAN que indique la entrada en funcionamiento de los servicios informáticos electrónicos correspondientes. |

Se deroga el parágrafo 2 del art. 366, el último inciso del art. 773.4 y el numeral 4 del art. 773-5 del Decreto 1165/2019. | Una vez entren en funcionamiento los servicios informáticos electrónicos. |

Se deroga el numeral 2.3. del art. 23 y el art. 180 del D.1165 de 2019. | No indica a partir de cuándo, se entiende que rige a partir de la entrada en vigencia la norma, es decir el 07 de junio. |

En Roldán Customs Broker como su agente aduanero aliado estaremos atentos a cualquier información o consultoría adicional para facilitar a nuestros clientes el proceso del cumplimiento de este nuevo decreto 659 de 22 de mayo de 2024 para tener operaciones de comercio exterior que cumplan con las nuevas modificaciones aduaneras.

¡Te ha interesado este contenido! te invitamos a Unirte a nuestra comunidad en

Cualquier información adicional no dudes en

contactar a nuestro equipo de asesores expertos de Roldán Customs Broker

Contáctanos Ahora 💬 https://wa.link/qxc62h

Para Roldán Logistics y su unidad de negocio Roldán Customs Broker es importante mantener dentro de nuestro gobierno corporativo una relación con nuestros diferentes grupos de interés respetando nuestro código de ética:

Te invitamos a consultarlo.

Para reportar cualquier novedad con nuestro código de ética utiliza los siguientes canales.

Línea Ética Roldan Logística

018007522222

teléfono móvil: 316 358 1401

Comentarios